重點摘要

這篇導讀為您精煉了「2026年價值十億元的投資講座」第二章的核心精華『長期投資正確標的』。本章節直擊長期投資的核心關鍵,點出「選對標的」與「及早投資」的底層邏輯,並強烈警告投資人避開常見的理財陷阱。

警醒:不投資將面臨被 AI 淘汰的極端貧窮 James 老師開宗明義給出嚴厲的警告:如果抱持著「有錢就花,沒錢不花」的月光族心態,未來註定會淪為無家可歸的「下流老人」。當今的 AI 發展是一場嚴肅的「典範轉移」,它不僅僅是產品的更迭,而是將全面取代人類勞動力。未來的社會將沒有中間階層,只會剩下「極端富有」與「極端貧窮」兩種人。對於抱怨被房貸壓垮而無錢投資的勞工, James 老師給出唯一且直接的解法:「把房子賣了,就有錢投資了」。

選對標的:重押美國科技「火車頭」,避開平庸基金 投資最怕選錯方向,即使長期持有也無法致富。 James 老師強烈建議投資美國的廣基型指數基金(如追蹤納斯達克 100 指數的 QQQ 或台灣的 00662)。數據顯示,從1999年至今,QQQ 成長了約 12 倍,而標普 500(SPY/VOO)僅成長約 5 倍,全球基金(VT)更是只有 2.5 倍。 James 老師用「火車」來比喻全球產業鏈:美國掌握了品牌與 AI 雲端創新的高附加價值,是帶動全球經濟的「火車頭」;台灣則是緊跟在後的第二車廂(硬體代工)。因此,唯有將資金重押在帶動全人類科技進步的美國市場,才能獲得最高的回報,切勿盲目投資全球或其他沒有成長動力的區域。

打破迷思:長債風險極高,股票長期最安全 一般人常誤以為債券比股票安全, James 老師對此提出強烈反駁,強調**「絕對不可投資長期債券」**(包含公司債、垃圾債等),唯一的例外是短於一年的短期國庫券。以美國 10 年期以上公債(TLT)為例,從 2020 年高點至今跌幅高達一半,顯示債券的潛在風險極大。相反地,根據美國過去 200 年的資產回報數據,股票成長了超過 2700 萬倍,徹底輾壓債券與現金。股票雖然短期震盪劇烈,但只要持有 15 到 20 年以上,年化報酬率將趨近穩定且幾乎不會虧損。

致富心法:提早進場,有錢就買,打死不賣 時間是複利最好的朋友。若年輕人提早 40 年投資高回報標的(如 QQQ),每個月只需投入 85 美元 (約 2,550台幣) 就能滾出 100 萬美金;但若剩 10 年才開始準備,每個月則需投入高達 4,400 美元 (約 13 萬台幣)。投資的終極策略非常簡單:「有錢就買,打死不賣」。把自己當作收租的地主,讓納斯達克前 100 大企業的頂尖 CEO 們為你打工。最後,James 老師提醒,追求高報酬的前提是「活在市場裡」,務必做好風險控管,不要過度槓桿借貸,確保自己能在股市大跌 80% 時依然安然存活。

課程內容

警醒:不投資的最終下場就是下流老人

大家好,今天是 2026 年 5 月 6 日。今天的影片編號 00695,這是 2026 年投資第一堂課「價值十億元的投資講座」的第二章,我們要探討的主題是「長期投資正確的標的」。

在開始之前,我想先回應留言板上的一位 28 歲朋友。他提到自己的姐妹不僅不投資、不存錢,甚至還會借貸消費,把借來的錢全都花光。這位朋友把我們的影片介紹給家人看,我必須對這些不投資的朋友說:如果你是朋友介紹來聽的,你最好仔細聽進去。不然的話,你現在不為自己的退休做打算,每個月當月光族、坐吃山空,以後流落街頭、無家可歸的就是你!

這位朋友很擔心他的姐妹不投資理財。如果有家裡可以靠那還好,但如果沒有家裡可以靠,大家都在坐吃山空,這就是我們最不樂見的狀況。你不能覺得無所謂,抱持著「有錢就花,沒錢不花」的心態,最後落得無家可歸的下場。朋友已經那麼用心地把影片介紹給你,如果你還掉以輕心不去了解,最終只會變窮。如果只懂得享受人生而不存款,那就只能準備去做無家可歸的下流老人了。

看到這種情況真的很無奈,無法覺醒的人永遠就是窮。世界上 99.99% 的人都是窮人,而且現在 AI 時代已經開始。AI 是一種典範轉移,它將會取代全世界的人類工作,這會讓 99.999% 的人變成窮光蛋,未來只能看政府要不要發放基本收入來維持生存。

擺脫勞工困境的唯一解法:賣掉房子

還有另一位朋友留言說,他看了影片後覺得自己根本沒錢投資,因為每個月還要繳貸款。他問我:「如果不做勞工,我該怎麼投資?」。

我對此唯一的建議就是一句話:不要買房子,把房子賣了!就這麼簡單,你先別談什麼投資,你把房子賣了就有錢投資了。你為什麼要去買房子呢?你抱怨做勞工賺不到錢,賺到的錢全拿去繳房貸,問我該怎麼辦。我的解答沒有別的,就是賣掉房子。

投資最重要的事:選對標的與避開長債

回到今天的課程,長期投資的第一步是「要投資」,第二步則是「要投對」。投資最重要的事情就是選對標的,如果選錯標的,你永遠無法達到財富目標。當別人的資產都達到十億、一百億的時候,你卻只有幾千萬,相較之下你就是個窮人。

- 很多人會去選擇 VT、VOO、SPY 等標的,其實這些都無法讓你變得真正富有。

- 不要以為巴菲特建議投資 SPY,你就跟著買 SPY。巴菲特年事已高,他的資產變化與你無關;但你的人生還有 50 年,如果你 50 年後才發現他講的標的不夠好,那就太晚了。

- 錯誤的方向永遠無法抵達目的地。投資一定要選擇「廣基型的指數基金」,並且要選對市場。不要去買什麼世界基金、越南基金、澳洲或歐洲基金,只要專注選擇「美國」就對了。

另外一個絕對不能犯的錯:不可以投資長期債券!

- 不要投資公司債,也不要投資理專介紹給你、名字聽起來很厲害的各種債券(如垃圾債、結構債等)。

- 只要名字越長的債券,越不要投資。

- 你唯一可以投資的債券,只有期限短於一年的短期國庫券(例如美國的 BOXX,或是台灣的 00865B),或者貨幣市場基金。

(免責聲明:我們都不是專業的投資顧問或稅務人員,分享純屬經驗,大家投資還是要謹慎小心。)

什麼是廣基型的指數基金?它是一種被動型基金,通常是追蹤市場「市值加權」的指數。在美國,最好的選擇就是 QQQ(納斯達克 100 指數);在台灣則是 00662,或者世界各地追蹤 QQQ 的相同指數基金。台灣的朋友如果想配置少量的 0050/006208 也是可以接受的,因為台灣最近搭上了 AI 供應鏈的列車,這波景氣(可能長達 10 到 20 年)短期內表現應該不錯。但除此之外,不要再去投資 VT、SPY 或 VOO,投資這些標的真的會讓你變窮。

我們用數據來比較一下。從 1999 年到現在,QQQ 大約漲了 12 倍。如果你去比較同期其他基金:

- QQQ 漲了將近 10 到 12 倍。

- SPY 和 VOO 差不多只漲了 4.5 到 5 倍(只有 QQQ 的一半)。

- VT(全世界基金)只漲了 2.5 倍(只有 QQQ 績效的四分之一)。

績效差距如此巨大,你不變窮才奇怪。我投資 40 幾年了,這都是真實的經驗分享,絕對不會害你們。

為什麼只選美國?看懂全球產業鏈的火車頭

為什麼投資必須選擇美國?因為全世界的產業鏈就像是一列火車,每個國家都扮演著不同的角色。

- 車頭(美國):掌握品牌銷售與產品創新。美國的 AI 創新創造了雲端運算與高附加價值,站在全球最有利的地位,所以美國是帶動全球經濟的火車頭。

- 第二節車廂(台灣、韓國):主要負責產品的代工製造。台灣的高科技產業(如台積電)都是在幫美國大品牌(如 NVIDIA、Apple、Google)做 IC 代工。現在 AI 產業面臨硬體缺貨,台灣剛好是做硬體的 Number One,這就是緊靠美國產業鏈沾到的光。台灣和韓國只能靠出賣勞力、物資並承擔環境污染,把產品賣給美國。

- 第三世界車廂(歐洲及原物料國):如巴西、南非、澳洲、加拿大、紐西蘭,甚至歐洲(幾乎已不在 AI 產業鏈內),這些國家的附加價值極低,千萬不要去投資。

如果你投資其他的車廂,長期的車速絕對不可能超越美國這個火車頭。萬一後方車廂想跑得比火車頭快,整列火車就會失速翻車。所以,投資的底層邏輯很清楚:不要閉著眼睛投資全球,更不要去買尾端車廂的市場,只要專注投資「美國科技」。相信美國、相信科技、相信人類發展,這是你未來走向富有的唯一選擇。

AI 典範轉移:極端富有與極端貧窮的未來

未來的社會結構,沒有中間選項,只會剩下「極端富有」與「極端貧窮」兩種人。

這都是因為「典範轉移」。過去的典範轉移(如手機取代市內電話、LCD 取代傳統映像管、數位相機取代底片、CD 取代黑膠唱片),只是將舊有「產品」全面淘汰。但現在人工智慧(AI)的典範轉移非常嚴肅且可怕,它將會把整個「人類勞動力」淘汰掉。

未來如果你不投資,就算你現在有工作,以後工作也會消失,你一定會變窮。只有長期投資美國高科技產業,你才有存活的機會。我們看一下美國納斯達克 100 指數的前十大成分股:NVIDIA、Apple、Microsoft、Google、Amazon、Broadcom、Meta 等,幾乎全都是 AI 相關企業,光這前十大就佔了整個指數約 46% 的權重。投資這 100 家公司,遠比你投資單一個股或範圍更小的 ETF 來得安心。

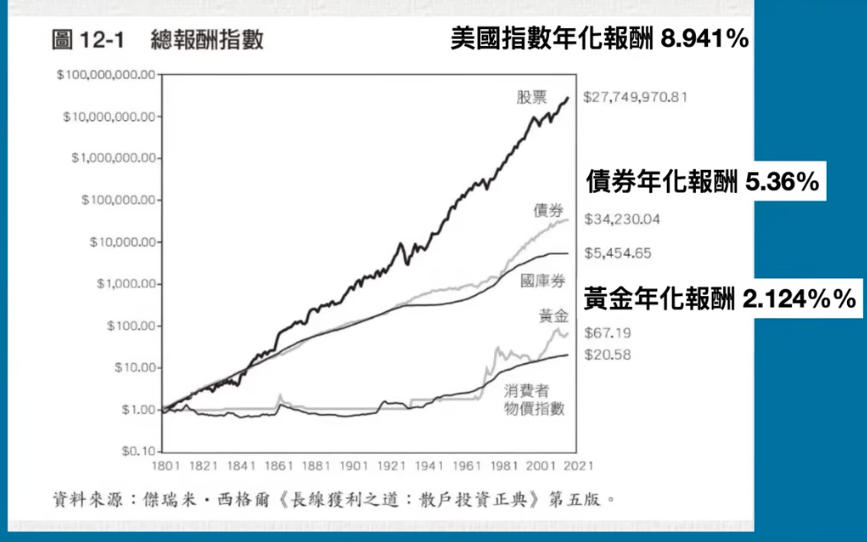

兩百年數據證明:股票長期最安全、債券風險極高

長期投資美國納斯達克 100 指數基金,就是致富的鑰匙。我們來看看美國過去 200 年(1801 年至 2021 年)各項資產的回報關係:

- 股票:投資 1 塊錢,最終成長了約 2,774 萬倍。

- 債券:長期回報遠低於股票,1 塊錢只會變成約 34,000 元。

- 短期國庫券:1 塊錢變成 5,000 元。

- 黃金:年化報酬率約 2.1% 左右,頂多只能打敗通膨。

- 現金:購買力會嚴重衰退,1 塊錢的購買力最後連 5 分錢都不如,幾乎等於歸零。

我要特別警告大家:債券的風險其實比股票大很多。

- 我們以美國 10 年期以上長債 ETF(TLT)為例,如果你在 2020 年的高點買進,到現在大約從 164 元跌到 85 元,足足跌掉了一半。

- 它連跌了近七年喋喋不休,你還認為債券比較安全嗎?

- 債券投資的難度極高,一旦碰到地雷會讓你粉身碎骨。

相對地,股票雖然「短期有極大風險」,但「長期絕對安全」。

- 持有股票 1 年:最高可能賺 70%,也可能大虧近 40%,震盪極大。

- 持有 15 到 20 年以上:股票的年化報酬率會趨近平均值(約 11%),幾乎不會有虧損,最差也能打敗通膨。

- 反觀國庫券或公債,即使持有 20 到 30 年,考量通膨後有時仍是虧損的。

只要你持有股票的時間越長,你就越安全。但如果你的資金是短期內需要用到的,或者你心理上完全無法承受市場下跌的波動,一跌就緊張失眠,那我勸你趁早離開股市,把錢放在銀行定存就好。因為任何投資對你而言都是折磨,甚至可能淪為詐騙的溫床。

提早投資的驚人複利與避險心法

長期投資的回報極高,1 億變 100 億絕對不是夢。但你要記住兩個重點:選對高回報標的,以及越早投資越好。

假設你 40 年後退休,目標是累積 100 萬美金:

- 如果投資回報率是 12%(如 QQQ),你每個月只需要投入 85 美金。

- 如果投資回報率是 10%(如 SPY),每個月需要投入 156 美金。

- 如果投資更保守的標的,你每個月可能需要投入 500 美金才能達成目標。

時間是最好的朋友。剛上班的年輕人,每個月花小額資金就能輕鬆達標。但如果你只剩 10 年就要退休,同樣為了累積相當於 3000 萬台幣的資產,你每個月就必須投入高達 13 萬台幣。所以,什麼時候投資最好?最好的時間是 40 年前,第二好的時間就是「現在」。有錢就馬上投資,永遠不要想去猜測市場的高低點。

最後,投資要能致富,有一句核心心法:「有錢就買,打死不賣」。

- 你就像個地主,納斯達克 100 大企業的執行長(如黃仁勳、Tim Cook、Mark Zuckerberg 等)都是在為你這個資本家打工。地主會隨便賣掉會生金蛋的土地嗎?當然不會,永遠要抱緊。

- 投資必須做好風險控管。記住,「六呎高的人也會淹死在平均兩呎深的水裡」。如果你過度融資借錢,遇到市場大跌被斷頭出場,未來的漲幅再高也與你無關。每天起床先問自己:如果股市今天大跌 80%,我還能存活嗎?確保自己活在市場裡,比追求極致的回報率更重要。

投資其實懂越少越好,不要每天在網路上看各種分析、問何時該買何時該賣、猜測未來會漲會跌。你只需要知道:買進納斯達克 100 指數基金,有錢就買,打死不賣。

今天的價值十億元投資講座第二章就分享到這裡。希望幾年後大家都有數十億的資產,我們再來開一堂「價值百億」的講座。對於外人來說我們可能像瘋子,但只有真正了解這套邏輯的人才能擺脫窮酸的命運。有問題歡迎發 Email 給我,講義可以在留言板下載。我們下次見!