致富並非少數人的專利,而是每個人透過正確工具與時間複利都能實現的天賦。只要建立正確的財商認知,透過每個月少量的投入,我們不僅能打造一億元的個人退休金,更能見證一個富豪世家的誕生。

本篇重點摘要 (Key Takeaways)

- 複利力量: 每月投入 10,000 元於 NASDAQ 100 指數,40 年後可累積近億元資產。

- 財富自由: 退休後僅需提領 1% 資產作為生活費,剩餘資產將在 30 年內滾動超過 22 億元。

- 世家傳承: 透過信託與每年 2% 的遺產提撥,可在兩代人(60 年)間建立數千億元的家族財富。

- 核心工具: 建議以 00662 為成長引擎,搭配資產配置與再平衡機制控制風險。

累積期:從受薪勞工到富裕第一代的起點

大多數人對「一億元」感到遙不可及,那是因為大腦天生無法直覺理解「幾何級數」的複利增長。投資不需要驚人的天賦,只需要「正確的斜率(報酬率)」與「足夠長的坡道(時間)」。

工作 40 年:每月萬元打造億元金庫

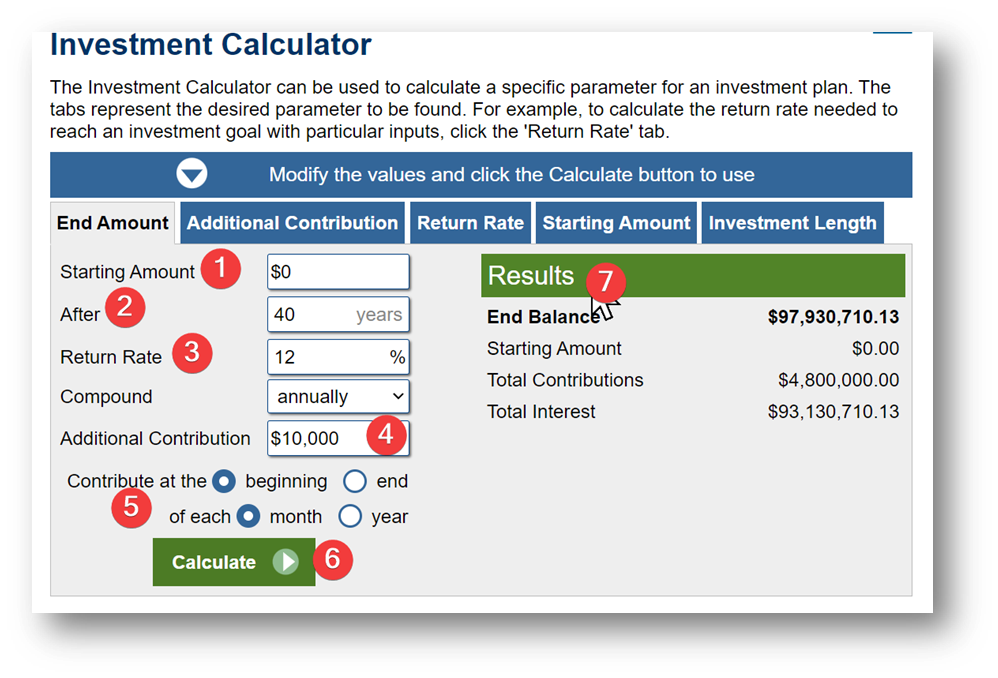

假設一位 20 歲的大學畢業生,剛踏入職場時或許薪資不高,但若能堅守紀律,每個月撥出 10,000 元投入富邦 NASDAQ (00662)。

- 投資標的: 那斯達克 100 指數 (NASDAQ-100)。我們相信人類科技的生產力將不斷推升經濟長期向上,而 QQQ/00662 匯聚了全球最強的科技大腦。

- 預期報酬: 以歷史回測數據為準,QQQ 上市 25 年的年化報酬約為 14%,為求保守,我們以年化報酬 12% 進行長期試算。

- 投資期間: 20 歲至 60 歲,共計 40 年 (480 個月)。

根據財務計算器試算,這 40 年間你總共投入的本金為 480 萬元。然而,在複利魔力下,最終的本利合將高達 $97,930,710.13。這意味著你已經成功晉升為「資本家」行列,成為家族中富裕的第一代。

- ① Start Amount(初始投資資金):保留半年的生活費及緊急預備金,將身上可投資的資金做為初始投資資金全數買入00662(QQQ)。

- ② After(投資年限):計算投資年限後的資產值,以20歲開始工作為例60歲退休,共投資40年。

- ③ Return Rate(投資報酬率)、Compound(複利期間):以QQQ長期回測之年(annually)化報酬率12%計算(PS: QQQ上市以來25之年化報酬為20%)。

- ④ Additional Contribution(再投資資金):配合如下「再投入期間」的每期資金。

- ⑤ Contribute at the .. (再投入期間):以每月月初為例進行再投入。

- ⑥ Calculate(計算):輸入上述條件後開始計算結果。

- ⑦ Rusult(結果):

- End Balance(最終本利合):40年後的本利合將會有$97,930,710.13(約1億,這就是「1億元投資講座」的來由),事實上薪資會持續增加,投入資金也會持續增加,所得的數字將遠超過這個案例,或可以提早退休享受樂活人生。

- Total Contributions(總投入):技資期間總投入 $4,800,000.00。

- Total Interest (總報酬):資本利得的總報酬為$93,130,710.13。

為什麼選擇 00662 (富邦 NASDAQ)?

在台灣,直接投資 00662 優於透過複委託購買美股 QQQ。主要原因在於:

- 不配息的複利優勢: 00662 將成分股的股息直接滾入淨值,避開了美國 30% 的預扣稅與台灣的二代健保、所得稅負擔,達成完美的稅務遞延。

- 活化資產的質押功能: 00662 可作為高質量的擔保品進行股票質押,讓你在退休後無需賣股,也能獲得流動性生活費。

| 比較項目 | 定存思維 | 指數投資思維 (00662) |

|---|---|---|

| 每月投入 | $10,000 | $10,000 |

| 年化報酬率 | 1% (低於通膨) | 12% – 14% (歷史回測) |

| 40 年後結果 | 約 $589 萬 | 約 $9,793 萬 |

| 實質購買力 | 被通膨蠶食 | 隨科技進步飛翔 |

提領期:退休後的資產核融合增長

許多人的理財策略在退休後會轉向「保本」,例如轉投低效率的儲蓄險或高股息 ETF。然而,數據證明,若在退休後選擇「殺雞取卵」地賣股過生活,將面臨巨大的「順序風險」與通膨威脅。

提領 1%:享受人生同時讓財富翻倍

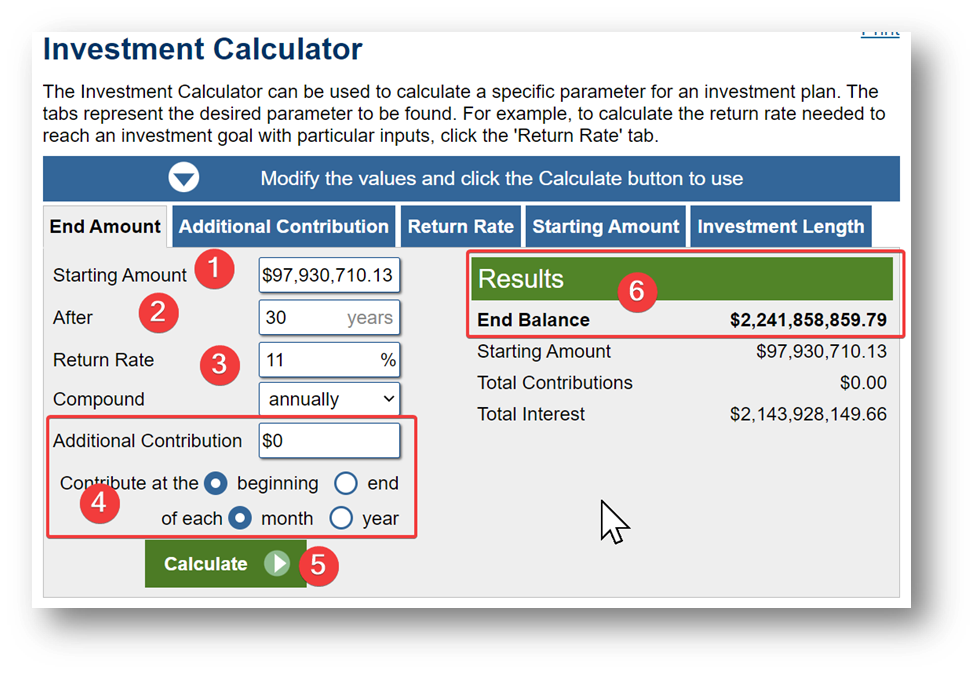

當你在 60 歲擁有了約一億元的資產後,進入了不需要主動收入的「提領期」。

- 提領策略: 每年僅取出總資產的 1% 作為生活費(每月約 8.5 萬元),足以在台灣維持極高品質的退休生活。

- 資產增長: 扣除提領的 1% 後,剩餘資產以年化 11% 繼續在市場滾動(假設市場報酬為 12%)。

- 最終結果: 當你活到 90 歲時,這筆原本一億元的資產不但沒有減少,反而會增值到超過 22 億元。

- 推薦選擇:每年質借提領總資產的 2% 作為生活費(每年 200 萬元),你的投資資產仍留在市場持續以 14%持續的複利成長,總資產將有望增值到超過 50 億元。

這就是「大道至簡」投資法的威力:退休後的資產成長速度甚至遠超工作期間。若你的資產已經大幅超過生活所需,甚至可以適度提高提領比例(如 2%~3%),或將資金花在創造「記憶複利」的人生體驗上。

傳承期:建立長久的豪門世家

財富的終點不應是個人的終點。真正的「地主」與「資本家」懂得如何利用信託與法律工具,實現財富的永續傳承,將資產轉化為家族的永恆引擎。

豪門世家的遺產信託戰略

為了避免子孫因暴發戶心理或從小的養尊處優而散盡家財,我們建議將累積的 22 億元資產轉入信託或法人架構。

- 每年 2% 撥付(可使用質押方式): 每年撥出總資產的 2% (初期約 4,500 萬元) 供子孫生活、教育或服務社會。

- 跨世代複利: 剩餘 98% 資金持續留在 NASDAQ 100 中滾動。經過兩代人(60 年)的時間,原本的 22 億元資產規模可望突破 數千億元。

- 稅務防護網: 在台灣,若資產規模龐大,利用「債務抵銷」概念的股票質押或法人持股,能有效優化遺產稅負擔,讓財富完整傳承。

| 階段 | 財產角色 | 操作核心 | 最終財富目標 |

|---|---|---|---|

| 第一代 (累積期) | 勞工轉資本家 | 每月 $10k,All-in 00662 | 一億元退休金 |

| 第一代 (提領期) | 樂活資本家 | 提領 1% ,剩餘資產複利,建議質借 2%。 | 22 億元傳家基金 |

| 子孫輩 (傳承期) | 豪門世家 | (質借)提領 2%,信託運作 | 數千億元家族基業 |

實務關鍵:資產配置與心理修煉

要達成上述的財富藍圖,絕不能僅靠單一標的橫衝直撞。市場大跌(如 2000 年跌 84% 或 2008 年跌 59%)是通往億元之路的必然挑戰。

433 黃金比例:退休族的安全護城河

為了確保在市場寒冬仍能「安心睡覺」,我們建議退休族採用 433 配置:

- 40% 00662 (原型): 核心增長引擎。

- 30% 00670L (2倍槓桿): 收益增強,提高再平衡空間。

- 30% 00865B (類現金): 避風港與再平衡彈藥。

※ 槓桿風險警語: 納入 2 倍槓桿標的(如 00670L)旨在利用其波動率提升再平衡後的超額報酬。然而,槓桿型 ETF 存在波動損耗風險,不可單獨全倉持有,必須搭配類現金部位並執行「年度再平衡」紀律。

戰勝心理偏誤:為什麼你最大的敵人是自己?

大數據研究指出,交易頻率越高,績效往往越災難。

- 處置效應: 散戶習慣賣掉上漲的股(獲利了結)而死抱下跌的股(凹單),這會截斷複利。

- 過度自信: 試圖擇時進場或挑選個股,往往落後大盤。

唯有承認認知謙遜,接受市場長期向上,並執行「有錢就買、打死不賣」的策略,才能獲取穩定的「行為阿爾法」回報。

結論與心得

從「一萬元」到「一億元」,再到「數千億元」的世家基業,這條路徑清晰且科學。投資的本質,不是在螢幕前廝殺搏鬥,而是對人類進步與科技文明的深度信仰。

我們投資,不是為了成為守財奴,而是為了買回時間與自由,最終回歸生命的意義,並為家人創造美好回憶。如果你現在還在「老鼠滾輪」上,請記住:種一棵樹最好的時間是十年前,其次是「現在」。

【免責聲明】

本文章內容僅為作者個人投資心得與經驗分享,不構成任何形式的投資建議、邀約或推薦。投資必定有風險,且過往之績效不保證未來之獲利。內容所提及之標的(包含 2 倍槓桿型 ETF 如 00670L/00675L),其價格波動風險較高,且受復合槓桿損耗影響,不適合長期不進行再平衡的操作。讀者在做出任何投資決策前,應審慎評估自身風險承受能力(包含市場下跌 70% 以上的心理承受力),並諮詢專業財富顧問,自行承擔投資盈虧。

乘豐哥

何時可以錄製影片說明如何遺產信託

如何利用信託與法律工具,實現財富的永續傳承,將資產轉化為家族的永恆引擎

謝謝您